.png)

.png)

.png)

.png)

最近、出費が増えて手元に残るお金が減っていませんか?

-150x150.jpg) ヨッメ

ヨッメ何を食べるにも値上がりしてる気がする…

-150x150.jpg) おるか

おるか食品だけじゃなく光熱費も高いよ…

しかも、また増税がきそう!

円安による物価上昇で生活費はどんどん上がっています。それに加え、今後も順調に増税されていく見通しです。

でも、平均年収はこの30年間上がっておらず生活は苦しくなるばかり。

これはもう待ってるだけでは何も解決しません。期待することがいかに無力かこの30年で明らかになりました。

本当に未来を良くしたいなら周りに期待するのではなく、自分で掴み取るしかありません。将来のために今すぐに行動するべきです。

おるか

おるかとはいえ、何をしたら…

- 節約

- 副業

- 転職

- 投資

資産形成の方法はいくつかありますが、仮想通貨への投資をおすすめします。

なぜなら、2~3年で投資資金の1.5~2倍(相場によってはそれ以上)のリターンを狙えるからです。

これほどの可能性を秘めた仮想通貨投資について、皆さんの誤解を解きながら具体的に分かりやすく解説しました。きっと今までの仮想通貨に対するイメージが変わります。

仮想通貨はその危険なイメージゆえに始める人が少ないのが現状。しかし、そこにチャンスがあります。

- 投資して資産を増やすことが必要なワケ

- なぜ仮想通貨がいいのか

- ある程度のリスクは取った方がいい理由

-150x150.jpg) ヨッメ

ヨッメわかったから、仮想通貨の始め方を早く教えて!という人はこちらをどうぞ

今後、今よりもさらに日本が貧しくなる理由

そもそも、なぜここまで日本の現状に危機感を覚えるのかということです。

すでに家計が圧迫され生活に影響が出ている人も多いですが、今後もますます貧しい人が増えると予想されています。その理由は次のとおりです。

- インフレ(物価の上昇)が加速している

- 少子高齢化が止まらない

- 税金が年々増えている

- 年収が上がらない

1つずつ解説します。

インフレが加速している

最近はモノの値上げラッシュが激しいですね。

食料品が全般的に上がっているのでスーパーの会計が昔に比べかなり高くなりました。値段は変わってなくても、中身が減っているステルス値上げもあります。

他にも光熱費や燃料、人件費など、ありとあらゆるものが値上げが一気にきています。

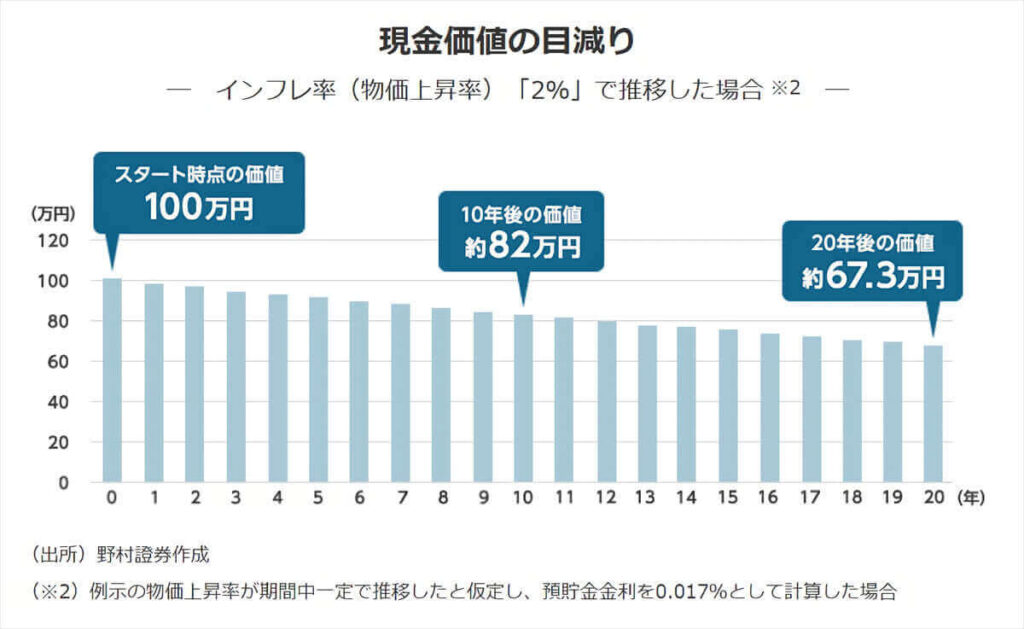

- 引用:老後に直撃?「インフレ」は暮らしにどう影響するのか(野村證券)

モノの価格が上がっている 日本円の価値が下がっている

たとえば、昔は100円だったものも今は130円出さないと買えない。つまり、今の100円には昔の100円ほどの価値はないと言えます。

今は貯金だけだとお金が増えないどころか、数年後にはその価値は下がっている可能性が高いでしょう。今100万円の口座残高があっても、将来的にその価値は目減りしていくと見るべきです。

インフレは必ずしも悪ではないですが、今の日本には厳しい向かい風ですね。

- 引用:老後に直撃?「インフレ」は暮らしにどう影響するのか(野村證券)

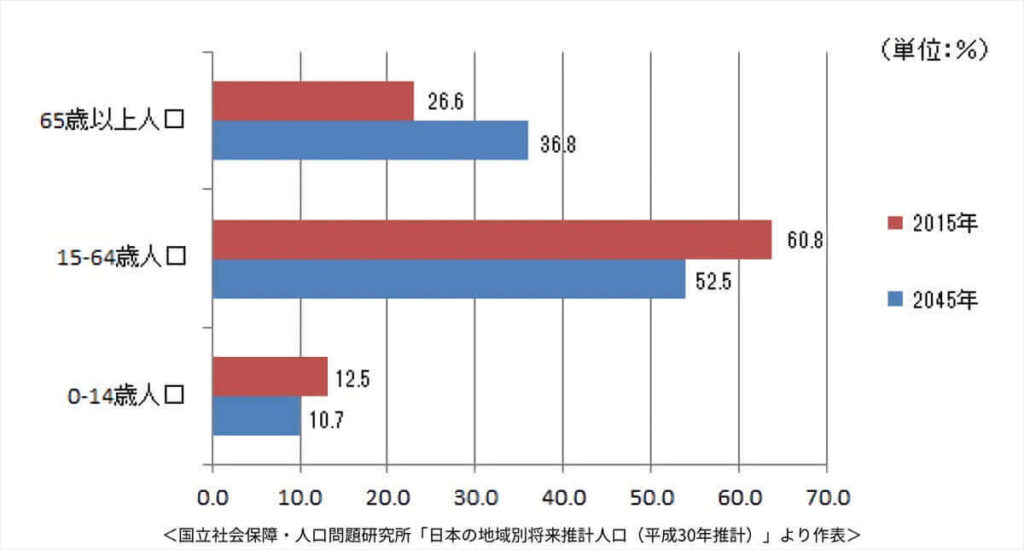

少子高齢化が止まらない

日本ではこれからも子供が減り続け、老人が増え続ける見通しです。

生産性を上げていく労働力が減るため、日本経済にとって確実にマイナスとなります。

-150x150.jpg) ヨッメ

ヨッメ少子化対策がちゃんと検討され始めたけど、ちょっと遅すぎたかも…

それどころか今の年金制度の仕組み上、増えた老人の年金を数の少ない若い世代で捻出していかないといけません。必然的にこれからも社会保険料や税金の負担は増えていくでしょう。

日本政府が国民に投資を勧めているのも年金で老後を保証できなくなったからです。

- リスクに備えるための生活設計(公益財団法人生命保険文化センター)

税金や社会保険料の負担が増えている

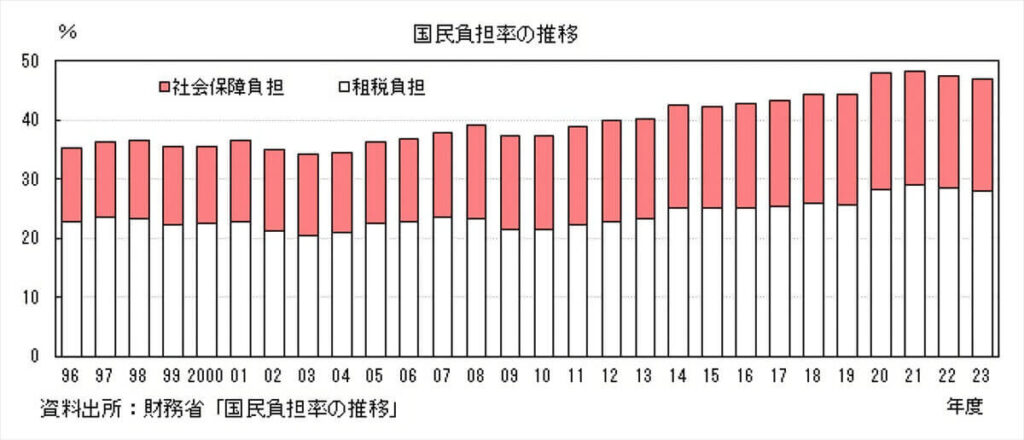

2023年現在、働いて稼いだ給料の約半分は税金や社会保険料に消えています。つまり、1年のうち半分は税金や社会保険料を納めるために働いているのです。

このことを表しているのが国民負担率。

国民負担率とは、国民全体の所得に占める税金や社会保険料の負担の割合のことです。

2023年の国民負担率は約47%なので、稼いだうちの半分近くを納税しているということになります。ちなみに、20年前(2013年)は約34%でした。

- 引用:国民負担率(独立行政法人労働政策研究・研修機構)

収入は増えないけれど、負担はどんどん増えていることが分かりますね。

-150x150.jpg) おるか

おるか給料の半分しか手元に残ってないのは衝撃…

年収が上がらない

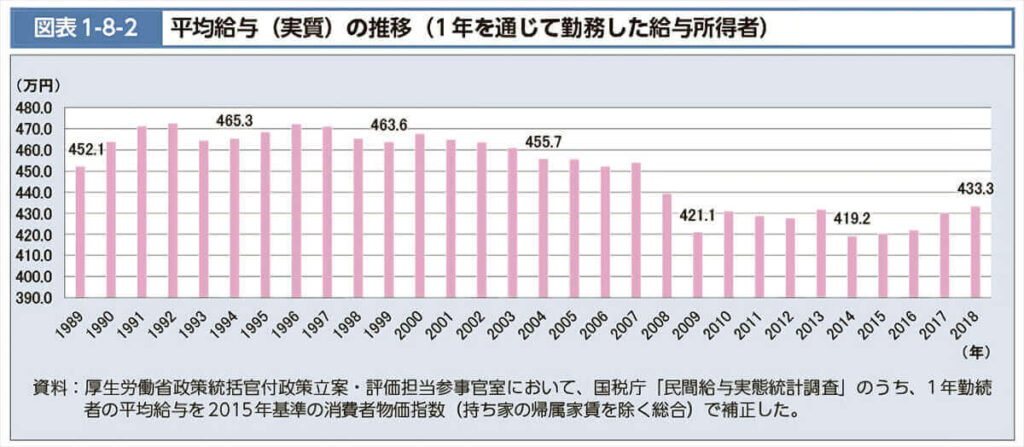

ここ30年間、日本の平均年収は上がらないどころか下がっています。

国税庁によれば2021年の平均年収は443万円でした。20年前(2013年)は431万円、30年前(2003年)は461万円です。

中身をみると、正社員は上がっているが、それ以上に非正規雇用などの低所得者が増えたという理由もあります。しかし、いずれにしても全体平均は下がっています。

- 引用:図表1-8-2 平均給与(実質)の推移(1年を通じて勤務した給与所得者)(厚生労働省)

そして、税金や社会保険料の負担は増えています。つまり、額面以上に僕たちの手元に残るお金は減っているということになります。

また、給料が上がらず税負担も増えているので、優秀な人材は高待遇を求めて海外に流出。

「土台となる生産性が上がらない」「業績が上がらず給料も増えない」「優秀な人が集まらない」

という負のスパイラルです。

このような状況で、日本の未来に希望がもてますか?

分かったけど、何したらいいの?

おるか

おるかこれからも経済的に厳しいのは分かったけど、結局どうすればいいの?

ヨッメ

ヨッメようやく本題に入っていくよ

普通に働いて生活しているだけでは大半が貧しくなっていくということを長々書きました。

生活水準を上げるために行動しよう、ということです。では、何をするのか?

節約、副業、転職などできることは多々ありますが、まずは投資を始めてください。なぜ投資なのかというと、再現性が高くみんなに等しく利益を得るチャンスがあるからです。

節約は人によって効果にかなり差があります。副業、転職も検討すべきですが、実行して結果を出すハードルが高いです。総合的に考えて、取っかかりやすく結果も出しやすいのが投資。

投資といってもいろいろありますが、僕からのおすすめは2つ。

- つみたてNISAを使ったインデックス投資

- 仮想通貨投資

つみたてNISAについては細かい説明は省きます。すでに多くの有益情報が発信されているからです。有名なYouTubeチャンネル(リベ大とか)でも分かりやすく解説されています。参考にしてみてください。

ただし、つみたてNISAは直近でリターンを得ることを目的にしていない投資です。

基本的には10年以上の長期積立でリスクを分散する戦略になるでしょう。将来の自分のための投資と言えます。

でも、実際のところそんなに待てますか?

今でさえ家計が厳しく、将来のことに気を回す余裕がない人も多いと思います。明日や1ヶ月後とは言いませんが、2~3年以内の近い未来の自分のためにも投資するべきだと思いませんか?

ちなみに、将来のための長期投資を否定しているわけではなく、やった方がいいです。物価が上がり、円の価値が下がり続けている今、貯金だけでは資産をすり減らしているのと同じだからです。

おるか

おるかできることなら、早いうちに結果を出したいよね!

なぜ仮想通貨をおすすめするのか?

仮想通貨投資をお勧めする理由ですが、特にお伝えしたいのは次のとおりです。

- 2〜3年で大きなリターンが狙える

- 仮想通貨が成長市場、かつ一般社会に浸透しつつある

- 高金利で運用できる

2〜3年で大きなリターンが狙える

まずは、仮想通貨は2~3年くらいの短期〜中期スパンで利益が出る可能性が高いからです。

遠い将来のための投資も必要ですが、近い未来の自分のために投資できるのが大きな魅力なのです。

若い時にしかできないお金の使い方ができる

もっと言うと、今の自分にとってのお金の価値と歳をとってからのお金の価値は違います。若いときの方が体力があり、行動の範囲が広く、食べられるものも多いでしょう。

年齢に応じた楽しみ方があるので老後でも有意義なお金の使い方はできます。将来に資産を残すなということではありません。

しかし、若いときの体験がその後の人生に与える影響は大きいです。

だとすると、今の自分に我慢ばかりさせるのではなく、若いうちにお金をかけて貴重な経験をさせた方がよいと思います。

その経験が視野を広げ、新しい価値観の獲得につながります。自己投資して知識やスキルを得ることもできますよね。

若いうちに経験を積んだ方が、その経験を活かせる機会は多くなります。早いうちに経験する方がコスパがいいのです。

狙えるリターンが大きい

仮想通貨は成長市場でまだまだ価格変動が大きいため、大きなリターンを狙えます。

ヨッメ

ヨッメその逆もあり得るから、利益を急ぎすぎるのはおすすめしないよ

基本的には、安いときに買って高くなってから売る。これだけです。

利益は相場の状況に大きく左右されるので毎年安定したリターンを出すことは難しいです。

しかし、2~3年のスパンでみるなら年利数%どころではなく、投資金額の倍の利益を得られる可能性も十分にあります。

- 毎月ちょっといいレストランで食事できる

- 毎日のお菓子やスイーツなど、自分にちょっとしたご褒美を与えられる

投資額が数万円でもこれくらいのリターンは狙えます。これだけでも十分にやる価値があると思いませんか?

仮想通貨が成長市場、かつ一般社会に浸透しつつある

仮想通貨はこの先数年でより一般人に浸透し始めると予想されます。

大手企業や国家の参入

理由の1つは、大手企業が続々とWeb3.0に進出していることです。つまり、Web3.0のインフラとなる仮想通貨にも大きな資金が流入します。

2021年にはビットコインを法定通貨として採用する国も出てきました。

ちなみに、日本も成長戦略としてWeb3.0推進をかかげています。今後もこの流れは止まらないでしょう。

仮想通貨の本格的な普及はまだまだこれからなので、今から始めれば先行者になれます。

ドイツのグローバルデータリサーチ会社であるダリアリサーチが2018年に公表した調査結果によると、日本人の仮想通貨保有率は11%でした。仮想通貨を持っているのは10人に1人ということですね。

始めるなら、ライバルの少ない今がチャンスと言えます。

-150x150.jpg) おるか

おるかみんなが投資するようになったら仮想通貨の価格ももっと上がるもんね

現物ビットコインETFの登場

もう1つの理由は、2023年6月に世界最大の資産運用会社であるブラックロックがSEC(米国証券取引委員会)に対して現物ビットコインETFを申請したことです。

おるか投資信託は、資産運用のプロが投資家からたくさんお金を集めて代わりに運用してるやつだよね?

ヨッメそうそう

ETFは、株価指数とか金指数とか何らかの指数に連動するようになってるんだ

現物ビットコインETFは、その名の通りビットコインの価格に連動したETFということです。

SECの厳しい監査をクリアした末に米国初の現物ビットコインETFが承認されれば、それはビットコインが社会的なお墨付きを得たことになります。

現物ビットコインETFが誕生 ビットコインが本当に価値ある資産と認められること

こうなると、今まで仮想通貨に踏み切れなかった多くの投資家がETFを通してビットコインを買うことに。大きな資金がビットコインに注がれることになります。

このタイミングでブラックロックがETFを申請したということには、大きな理由があります。

それは、ブラックロックがビットコインの資産価値を認め、一般社会に受け入れられると判断したということです。ブラックロックのETF申請が通らなかったのは過去575件中1件だけ。

ブラックロックが申請したことを皮切りに、他の名だたる大手ファンドもわれ先にと現物ビットコインETFを申請しました。

おるかえっと、つまり…

ヨッメ

ヨッメビットコインの現物ETFが通ったら価格が爆上げすると予想されてる

-150x150.jpg) ヨッメ

ヨッメそれだけアメリカの投資信託の市場規模はでかい

SECによる承認、もしくは却下は2024年2月までに行われる予定です。

恐らくですが、現物ビットコインETFは現実のものとなり、それによって多くの投資家からの資金が仮想通貨へ流入するでしょう。

もともと成長市場である仮想通貨ですが、まだまだここからの伸びに期待できます。

- 参考:How many people acutally own cryptcurrency?(Dalia Research)

- 参考:ブラックロックCEO「仮想通貨は法定通貨を超える」国際的な資産として評価(ビットタイムズ)

高金利で運用できる

仮想通貨で利益を得る方法は売買だけではありません。

レンディングやステーキングによって数%~十数%の年利で運用もできます。

レンディングとは仮想通貨を貸し出し、対価として貸出期間分の利息をもらう仕組み。ステーキングは仮想通貨のネットワーク運営に貢献することで報酬が得られる仕組みです。

いずれも、仮想通貨を保有しながら利益を得ることができるサービス。

普通預金の一般的な金利が0.001%の現状を考えると、貯金の数千倍以上のリターンを得ることができますね。これだけ高金利な不労所得が得られるのも仮想通貨ならではと言えます。

おるか

おるか日本円を持ってるだけだと、こんなに高いリターンは出せないよね

仮想通貨のリスクについて

とはいえ、仮想通貨って大丈夫なの?という人も多いハズ。そのあたりも含めて、リスクについても触れていきたいと思います。

でも、仮想通貨って危なくないの?

結論から言うと仮想通貨にはリスクがあります。

短い期間で大きな利益を狙える投資にリスクがないわけがありません。短期間で大きく上がるということは、逆に大きく下がる可能性もあるということです。

ただし、運用の仕方次第でリスクを減らすことができます。

- ビットコインなどの時価総額上位のメジャーな銘柄に分散投資する

- セキュリティの高い保管方法を採用する

- 利益を急ぎすぎない

このような戦略で投資すれば、得られるリターンに比べて決して高いリスクではありません。

損をする可能性がある以上、余剰資金での投資は必須です。しかし、2~3年で倍以上のリターンを得られる可能性があるなら大きなリスクではないと個人的には思います。

ヨッメ具体的なリスクと回避方法については、別の記事でしっかり解説していくよ

仮想通貨について、僕も昔はギャンブル性が高くて怪しい投資(投資ですらない)と思っていました。僕も、僕の周りにいる人たちも完全にイメージで決めつけていました。

それが間違いだとわかった今では、もっと早く調べればよかったと後悔しています。

リスクを取らないことのリスク

仮想通貨はリスク資産とも言われますし、始めるのを躊躇する気持ちも分かります。

しかし、リスクを取らないことにも大きなリスクが潜んでいます。多くの人はそのことに気づかず安全な道を進んでいるつもりが、知らず知らず損をしています。

リスクを取らないことを選んだ結果、次のようなデメリットが待っています。

受け身になってしまう

お金や時間を犠牲にせず得られるものはノーリスクといえます。

しかし、自分が何も犠牲にすることなく得られたものにどれほど真剣になれるでしょうか。

ある程度リスクを取る攻めの姿勢がないと何かを変えるきっかけはつかめません。待っているだけでは現状が変わらないのと同じです。

-150x150.jpg) ヨッメ

ヨッメこれは仕事でもプライベートでも同じだね

チャンスを失っている

リスクを恐れて行動を起こさない人は多くのチャンスを逃しています。リスクのないところに大きなチャンスはないからです。

もちろん、自分を破綻させるほどのリスクは取るべきではありません。

自分が許容できる範囲の「適正なリスク」を取ることが重要です。必要以上にリスクに敏感になることはチャンスを遠ざけることになります。

結局は時間を使わされている

リスクがあることを避けてばかりいるとそれが癖になります。

ノーリスクで安全な道を探すようになり、無料などの謳い文句に飛びつくようになります。

しかし、有料級っていう無料情報で今まで人生が変わるようなことがありましたか?たぶんないと思います。僕はありません。

中身がしょぼくても「まあタダだから」となり諦めがつきやすいのも難点ですよね。ノーリスクと考えがちですが、結局は自分の貴重な時間を使わされています。

大量の無料コンテンツと引き換えに多くの広告を見させられ、多くの時間を捧げてしまうのが世の中の仕組みです。SNSが大流行している今、本当に気をつけたいことです。

おるかついついSNS見すぎちゃうんだよね~

ヨッメ勉強系のジャンルとか、見ただけで何かをやった気になるからたちが悪い…

リスクを取らなければ大きく成功することはない

日本人の個人資産は50%以上が現金や預金であり、先進国の中で突出した貯蓄率になっています。

しかし、他の先進国では貯蓄割合は少なく、その分投資にお金を回しています。その結果、多くの先進国は個人資産を増やしています。

日本人は安定志向を重視しリスクを取ることを嫌う傾向にあると思います。

貯金が悪いわけではなく、問題はその比率が高すぎることです。結果として、物価高に対応できず資産をすり減らしている現状ではないでしょうか。

度を超えたリスクは身を滅ぼしますが、ある程度のリスクを取っていかないと成功することはできません。お金に限った話ではなく、仕事やプライベートも同じです。

安全な道を選び続け、結局転機となる新しいことは何も始まらない。そしてジリ貧になっている人が多いと感じます。

行動を起こすだけでも10人に1人。まずは始めるだけで先行者になれます。

これをきっかけにぜひ今日から行動を起こしてみてください。確実に何かが変わってくるはずです。

ヨッメ仮想通貨は2024~2025年に大きく上がると言われているから、本当に今がチャンス!

まとめ:で、結局どうすればいいの?

今回の内容をまとめると次のとおりです。

- これから日本全体が貧しくなる

- 仮想通貨なら2~3年で大きな利益が狙える

- 仮想通貨がこれから社会に浸透してくる

これからも日本が経済的に貧しくなるのは分かった。仮想通貨がおすすめなのも、適正なリスクを取る必要があることも理解できる。

「でも、それだけだと何していいか分からん」と思いますので、初心者でも失敗しない仮想通貨の始め方~運用方法、注意点までを完全解説しました。

どこよりも分かりやすく、丁寧に、初心者でも問題なく理解できるようになっています。

- 順序立てて仮想通貨に投資できる

- 迷ってムダな時間を使うことがない

- 間違ったやり方で損することがない

段階的にやるべきことを、なるべく分かりやすく説明しています。こちらから確認してみてください

まずは、仮想通貨を購入できる取引所への登録がスタートです。正直、これだけで登山に例えると五合目まで到達したようなものです。

逆境の多い時代ですが、確実に資産を増やしてお金の不安から少しでも解放される未来をつかみ取っていきましょう。

おるかここまで読んでくれてありがとね!

コメント